こんにちは、ほりっぴーです!

個人事業主として独立し、避けて通れないのが「税金」と「社会保険料」の管理ですよね。

できるだけ賢く生活するために、「小規模企業共済」に加入しました!

驚いたのがその手軽さ。マイナンバーカードの読み取りができれば、完全オンラインで申請が完結します。

👇 申請の入り口はこちら(中小機構公式)

小規模企業共済 オンライン手続

☟前回記事はこちら

■ 小規模企業共済とは?

簡単に言うと、「個人事業主のための退職金制度」です。

毎月コツコツ積み立てることで、廃業時や退職時にまとまったお金を受け取ることができます。

掛金は全額「小規模企業共済等掛金控除」として所得から差し引けるため、高い節税効果があります!

■ なぜ今、加入したのか?

今回、ほりっぴーが加入を決めたのには、単なる節税以上の理由があります。

1. 社会保険料(国民健康保険料)の算定リスクへの対策

最近、政府が「国民健康保険料の算定に金融所得を加味する」という案を出し、大きな話題になっています。

最初は75歳以上がターゲットとされていますが、将来的には現役世代まで対象が広がる可能性があります。

その際、特定口座での利益が社会保険料を押し上げるリスクがありますが、

小規模企業共済やiDeCo、NISAといった枠組みは、その対象になりにくい(外される)可能性が高い

とほりっぴーは勝手に予想しています!笑

2. 所得をコントロールできる柔軟性

また、小規模企業共済は、掛金を月1,000円から7万円まで、いつでも自由に変更できるのが最大の魅力です。

- 収入が少ない時期: 月1,000円にして負担を最小限にする。

- 利益が出た年: 月7万円(年最大84万円)にして所得税・住民税をガッツリ下げる。

この柔軟性は、収入が変動しやすい個人事業主にとって最強の武器になります。

3. 「20年(240ヶ月)」という壁を早く越えるため

共済の場合、20年以上加入していれば、自分の都合で廃業せず「任意解約」しても元本割れしません。

受取額が掛金合計を上回るメリットがあるため、

とりあえず1,000円でいいから、1ヶ月でも早く加入して期間を稼いでおく

のが戦略的に非常に有利なんです。

入力項目

そこまで悩む項目は無かったですが、いくつかピックアップします!

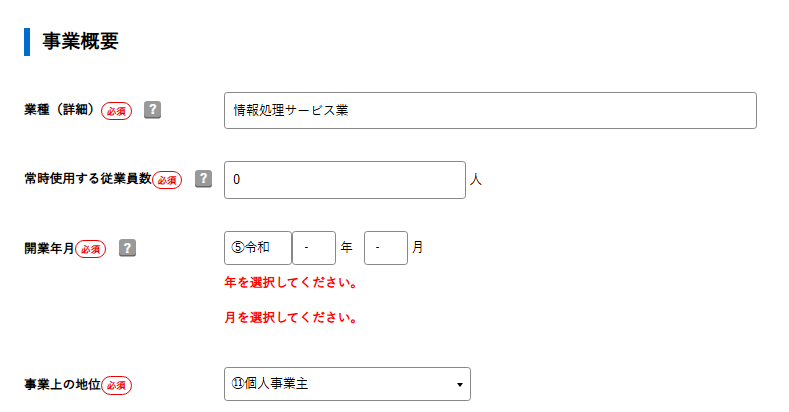

①事業概要

ITエンジニアですが、とりあえず「情報処理サービス業」としておきました!

こういう業種とかってよくわからないですよね💦

開業年月は開業届に記載した開業月にしました。

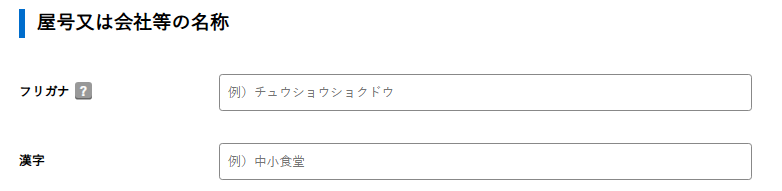

②屋号

ここがちょっと古いシステムだなと思う項目!

漢字の入力欄にはローマ字は入れられません!

なのでカタカナにして入力しました💦

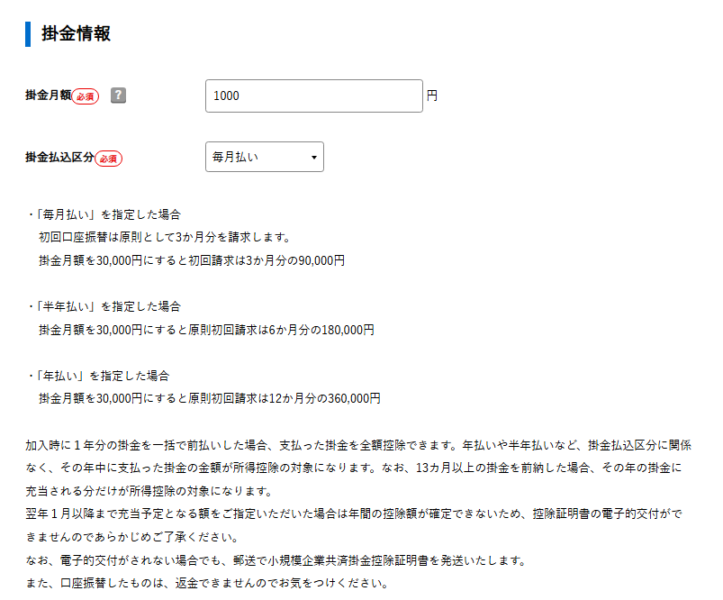

③掛金情報

とりあえず、まだ売り上げも立ってないので、1000円にしました。

どうやら最初に3か月分引かれるようです。お気を付けください!

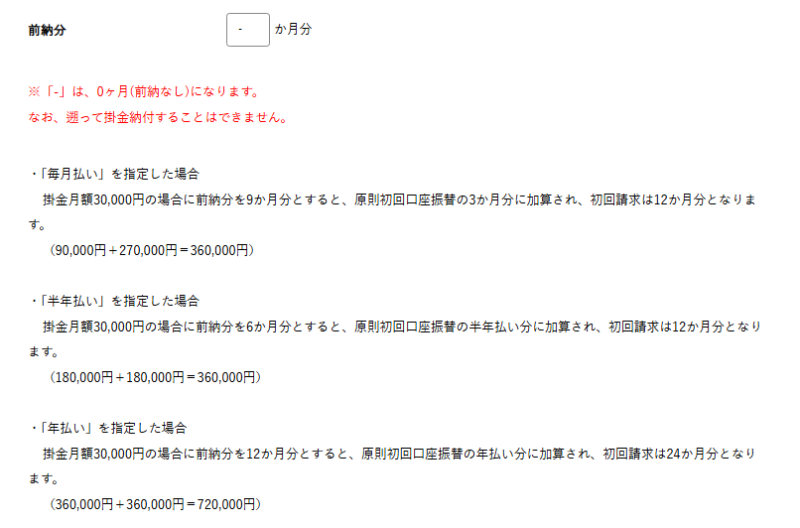

④前納

ちょっとよくわかっていないのですが、大きく利益が出た年に前納することで、経費を大きくして節税に使える用です!

ほりっぴーには今のところ無関係なので前納無し。

⑤添付書類

「個人事業の開業・廃業等届出書」のPDF

電子申請している場合、提出書類としてPDFをダウンロードしているはずです。

そのPDFを添付しました。

電子申請等証明データシート

電子申請している場合、e-taxの受信ボックスに通知書が来ていると思います。

その中にある「電子申請等証明データシート」という画面のスクリーンショットを撮って添付しました。

こんなんでいいんかな?と思いながら提出してみましたが、大丈夫でした(笑)

申請はスマホで5分!

マイナンバーカードさえあれば、申請自体は5分程度で終わりました。 役所に行く手間も、書類を郵送する手間もありません。

提出後のPDFは保存しておこう

こんな画面になるので、一応PDFはダウンロードして保管しておきましょう。

まとめ

小規模企業共済は、ただの「積み立て」ではなく、個人事業主が使える「最強の防衛策」の一つだと改めて実感しました。

最後に、今回加入して感じたポイントをまとめます。

- 申請はオンラインが正解: マイナンバーカードがあれば、役所や銀行に行く時間は不要

- 「時間」を味方につける: 20年という節目を早く迎えるために、月1,000円からでも「今」始める価値がある

- 制度の「器」を確保する: 将来、金融所得への課税や社会保険料のルールが変わったとしても、こうした既存の共済制度は「聖域」として守られる可能性がある。※あくまで可能性

出ていくお金(税金・保険料)を賢く守ることは欠かせません。

個人事業主の方は、ぜひ早めの検討をおすすめします!

まずは月1,000円から「自分への退職金」の準備を始めてみませんか?

コメント