こんにちは、ほりっぴーです😊

持っている株をただ寝かせておくのはもったいない!と思い、楽天証券で「貸株(かしかぶ)設定」を始めてみました💰

金利がもらえるおトクなサービスですが、実は意外な落とし穴も……。

メリット・デメリット、特に気になる「優待・配当」の扱いについて徹底的に調べて設定したので、詳しく解説します✨

📈 貸株(かしかぶ)設定とは?

貸株とは、自分が持っている株を証券会社(楽天証券)に貸し出すサービスのことです。

証券会社はその株を機関投資家に貸し出し、そこで得た利息の一部を、投資家に「貸株金利」として還元してくれます。

株を売る必要はなく、持っているだけでOKという「眠れる資産の有効活用」ですね💰

✅ 貸株のメリットを深掘り!

最高年率1.0%以上の銘柄も!

多くの銘柄は0.1%程度ですが、需給に応じて金利が跳ね上がる銘柄もあります。

銀行の普通預金に預けておくより、はるかに効率的です!

自動で「お小遣い」が入る

一度設定すれば、毎月自動で貸株金利が証券口座に入金されます。手間いらずの不労所得です。

いつでも売却・出庫ができる

貸し出しているからといってロックされることはありません👍

売りたいと思った瞬間に、普通の株と同じように売却可能です。

⚠️ 【重要】デメリットとリスク

おトクな貸株ですが、リスクやデメリットもしっかり把握しておく必要があります。

特に以下の4点は要注意です。

1. 株主優待がもらえなくなる(設定で回避可能!)

貸株に出すと、株の所有権が証券会社に移るため、名簿上の株主ではなくなります。

そのため、原則として株主優待を受け取ることができません。

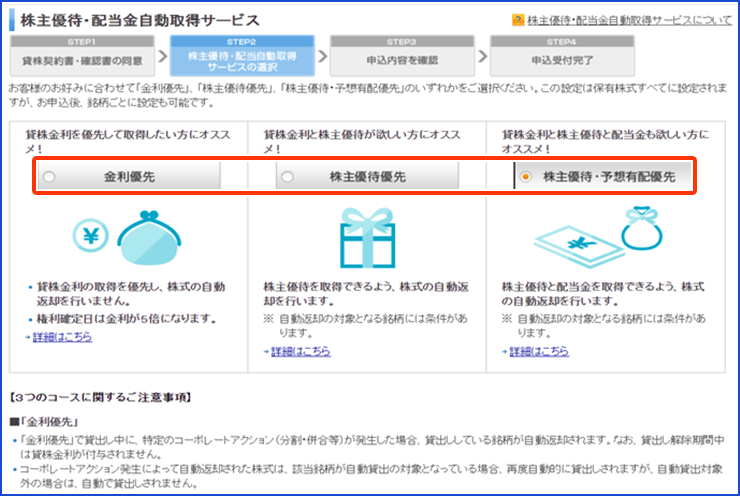

💡 対策: 後述する「株主優待・予想有配優先」をオンにすれば、権利確定日だけ自動で手元に株を戻してくれます!

2. 長期保有特典の対象外になるリスク

「1年以上保有で優待UP」といった長期保有特典がある場合、「株主優待・予想有配優先」で権利日だけ戻しても、「株主番号」が変わってしまい、継続保有とみなされないケースがあります。

これだけは楽天証券側でも完全にコントロールできないため、長期特典狙いの銘柄は貸株から外すのが無難です。

3. 配当金が「配当金相当額」になり、税制面で損をする

貸株中は「株主優待・予想有配優先」を選択していない場合、「配当金」ではなく、証券会社から「配当金相当額」として支払われます。これが意外と厄介です💦

- 雑所得扱いになる: 配当所得ではなくなるため、配当控除が受けられません。

- 損益通算が自動でできない: 特定口座(源泉徴収あり)であっても、他の株の譲渡損と自動で相殺されません。

- 確定申告が必要になる場合がある: 給与所得者で雑所得が20万円を超える場合など、確定申告の手間が発生します。

💡 対策: こちらも後述する「株主優待・予想有配優先」をオンにすれば、大丈夫です!

4. 証券会社が破綻した際の保護対象外

通常の株は、証券会社が倒産しても「分別管理」という仕組みで資産が守られます。

しかし、貸株は証券会社に貸し出している「債権」扱い。万が一、楽天証券が破綻した場合、貸している株が戻ってこないリスクがあります。

これが貸株の根本的な最大リスクです。

🛠 具体的な設定方法(楽天証券)

メリット・デメリットを理解した上で、貸株を申し込みたい人は下記の手順で設定できます!

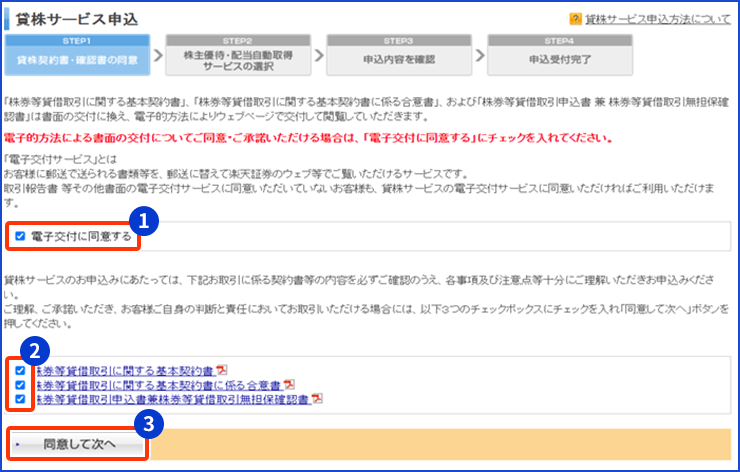

ステップ1:貸株サービスへアクセス

マイメニューの「貸株」から申し込み画面へ。

ステップ2:規約への同意

ステップ3:【超重要】優先設定の選択

ここで「株主優待優先」または「金利・優待優先」を必ず選びましょう。

ここが貸株設定の心臓部です!

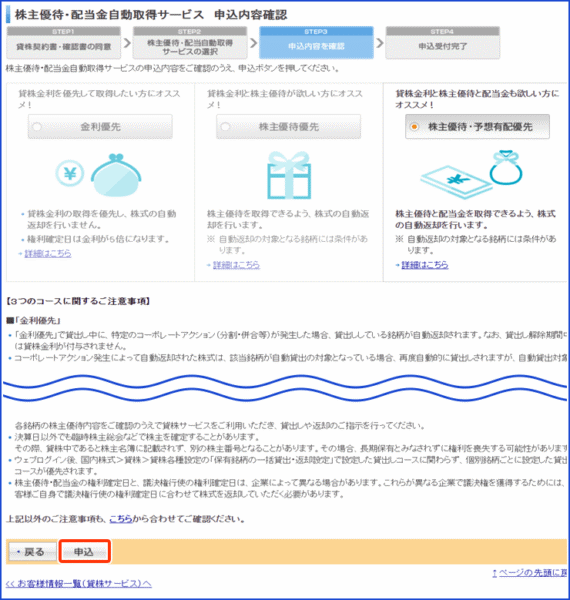

ステップ4:内容を確認して完了

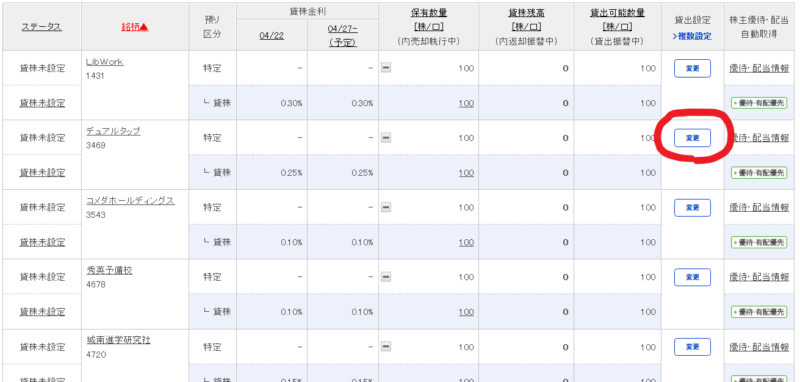

ステップ5:対象銘柄の選択

この画面めちゃくちゃわかりにくいです💦

申し込みしただけですが、保有銘柄全部が対象になっている?ように見えます😂

株主優待の長期保有特典がある銘柄などはしっかり除外しておきましょう。

「未貸」を選んで設定しましょう。

🚀 今後どうなるのかレポートしていきます!

ほりっぴーは基本的に長期保有なので、貸株はちょうどいい制度に感じました^^

微々たる金額ですが、何もせずお金が増えるのはいいですね💰

リスクも理解した上での挑戦ですが、実際の金利がいくら入るのか、長期優待はどうなるのかなど、身をもって検証していきます!

また引き続きレポートしていきます!

最後まで読んでいただきありがとうございました✨

コメント